フリーランス初年度でつまずかないための資金管理の基本

導入:初年度に最も重要なのは「利益」ではなく「資金残高」

フリーランスエンジニアとして独立した直後は、収入の増減や支出の全体像が見えにくく、「思ったよりお金が残らない」と感じる人が多いものです。特に初年度は税金や社会保険の仕組みを理解しきれず、資金繰りでつまずくケースも少なくありません。本記事では、税金・保険・経費といった基本知識に加え、実際の入出金のタイミングを踏まえたキャッシュフローの視点での資金管理方法まで、体系的に解説します。

1.フリーランスの資金管理が難しい理由

会社員とフリーランスの最大の違いは、「収入・支出に加え、税務や社会保険を含めた資金管理をすべて自己管理する点」にあります。給与が定額で支払われ、税金や保険料が天引きされる会社員に対し、フリーランスは売上の把握、経費計上、納税資金の準備まで自ら行わなければなりません。

また、収入が毎月一定ではないことも特徴です。プロジェクト単位で収入や入金時期が変動するため、会計上は黒字であっても入金が遅れることで手元資金が不足する可能性があります。そのため「利益」だけでなく、「実際の現金残高(キャッシュ)」を基準にした管理が重要になります。

2.税金の基本:後払いを前提に資金を確保する

フリーランスにとって最大の負担のひとつが税金です。特に初年度は支払い時期と計算方法を十分に理解していないと、翌年以降に資金不足に陥る可能性があります。

2-1.所得税と住民税の違い

所得税はその年の所得に対して課税され、原則として翌年の確定申告期間(通常2月〜3月)に申告・納付します。一方、住民税は前年の所得を元に計算され、翌年6月以降に分割で納付します。

このため、所得が発生した時期と実際の納税時期にはズレが生じ、「手元資金を消費した後に納税が必要になる」状況が起こりやすくなります。

2-2.消費税の注意点

売上が一定規模(原則として基準期間の課税売上高1,000万円超)になると、消費税の納税義務が発生します。さらに、免税事業者であってもインボイス制度への対応により課税事業者を選択するケースもあり、想定より早く負担が生じる場合があります。免税期間終了後や課税事業者選択後に納税額が増えるため、売上の一部を別口座で管理しておくことが重要です。

2-3.税金対策の基本

税金は「将来必ず支払う必要がある確定的な支出」であるため、事前の資金確保が不可欠です。

- 売上または所得の一定割合(目安として20〜30%程度)を納税資金として確保

- 口座を用途別に分け、納税資金を分離管理する

- 帳簿をもとに毎月の所得(利益)を把握する

これらを継続することで、納税時期における資金不足のリスクを抑えることができます。

3.社会保険の基本:見落としがちな固定費

フリーランスになると、会社の社会保険(健康保険・厚生年金)から外れ、自分で制度を選択し加入・負担する必要があります。

3-1.国民健康保険と国民年金

一般的には以下の公的制度に加入します。

- 国民健康保険

- 国民年金

国民健康保険料は前年所得を基準として算出されるため、所得が増えた翌年以降に負担が大きくなる傾向があります。一方、国民年金の保険料(国民年金保険料)は原則として定額ですが、所得に応じた免除・猶予制度があります。

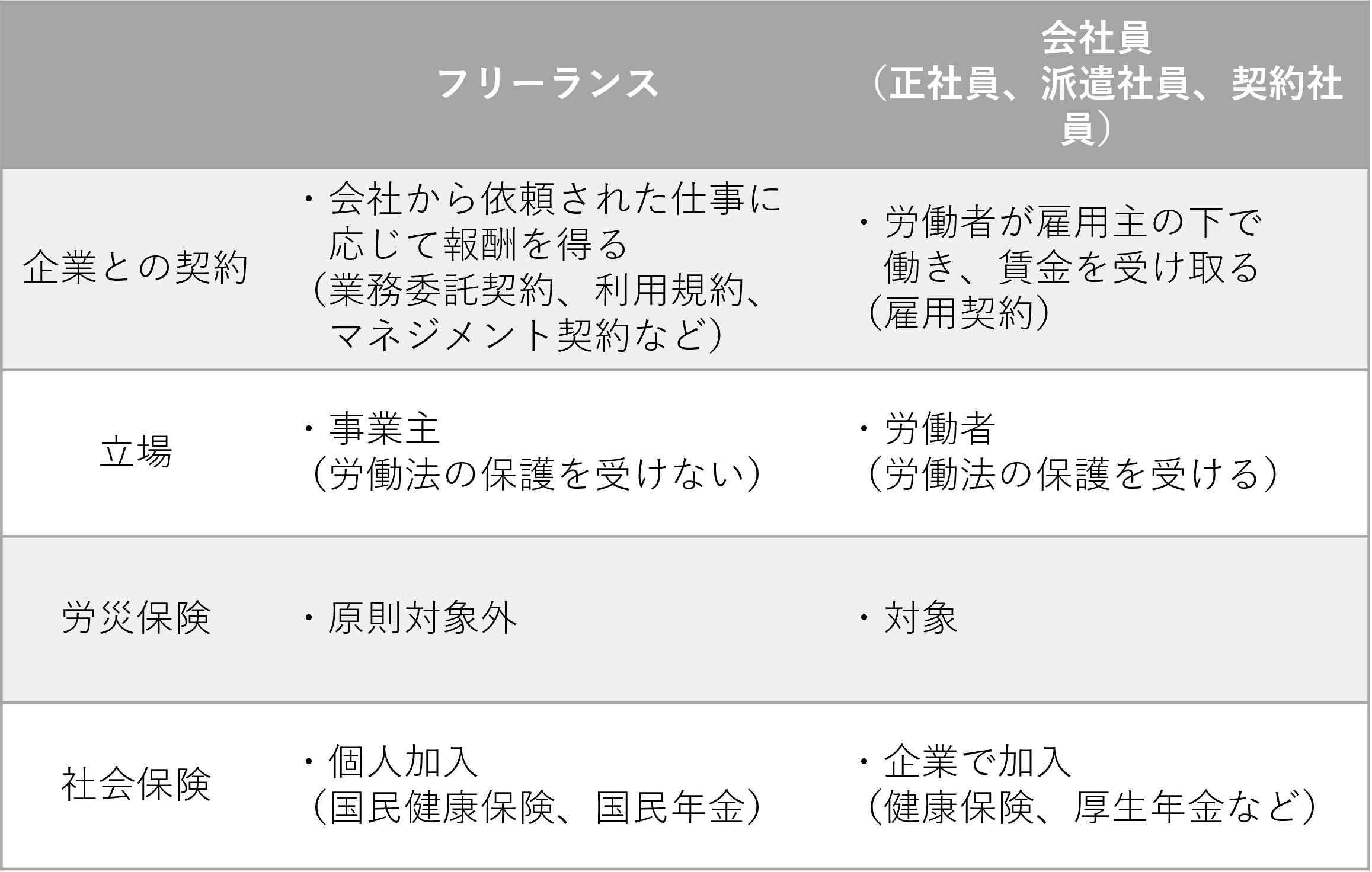

■フリーランスと会社員(正社員、派遣社員、契約社員)との違い

3-2.支払いの特徴

社会保険料は事業経費とは別に発生する「生活に紐づく固定的支出」として捉えることが重要です。

- 年間で見ると数十万円規模になることが多い

- 分割納付(口座振替等)は可能だが年間負担額は変わらない

- 収入が減少しても国民健康保険料は前年所得を基準に決まるため、すぐには軽減されない

そのため、税金と同様に、将来の支払いを見越して計画的に資金を確保しておく必要があります。

4.経費は節税だけでなく資金管理の視点で考える

「経費を増やせば節税になる」という考え方だけでは不十分です。重要なのは、経費が実際の現金支出(キャッシュアウト)である点を踏まえ、その資金への影響を理解することです。

4-1.経費にできる主な項目とは

代表的な経費項目は以下の通りです。

- パソコン・ソフトウェア費

- 通信費(インターネット・スマホ)

- 交通費

- 自宅作業分の家賃・光熱費(事業使用割合による按分)

これらは事業に関連する支出として適切に計上することで、課税対象となる所得を減らすことができます。

4-2.経費の注意点

経費は「事業のための必要経費」として認められる支出である一方、実際には現金の流出を伴うため、使いすぎれば資金繰りの悪化につながります。

例えば10万円の経費を支出しても、その全額が戻るわけではなく、所得税・住民税の軽減効果は税率に応じた一部にとどまります。つまり、不必要な支出は節税にはなっても資金を減少させる行為であるため、支出の必要性と資金への影響を分けて判断することが重要です。

5.キャッシュフロー視点での資金管理

フリーランスの継続性は、「会計上の黒字かどうか」だけでなく「資金が途切れずに回るかどうか」によって左右されます。

5-1.キャッシュフローとは

一定期間における実際の資金の流れ(入金と出金)を指します。帳簿上で利益が出ていても、売上の入金が遅れる場合や先に支出が発生する場合には、手元資金が不足し資金ショートに至る可能性があります。

5-2.重要なポイント

- 売上の入金タイミング(例:月末締め翌月末払いなどの入金条件)

- 固定費や経費の支払いタイミング(家賃・外注費など)

- 税金や社会保険料の将来支払いに備えた資金の確保状況

これらを実際の資金の動きとして一体的に把握し、現金残高ベースで管理することが重要です。

6.実践的な資金管理の方法

初年度から安定して事業を継続するために、すぐに実践できる基本的な方法を紹介します。

6-1.口座を3つに分ける

資金管理は「用途ごとに分けて管理すること」が基本です。

- 事業用口座(売上の入金・経費の支払い)

- 生活費口座(個人の支出)

- 税金・保険用口座(将来の納付資金)

売上が入金された段階で一定割合を別口座へ移すことで、納税資金や生活費を確保し、使いすぎを防ぎやすくなります。

6-2.月次で収支を可視化する

毎月、以下の項目を継続的に記録・確認します。

- 売上(発生ベースだけでなく入金状況も含む)

- 経費(事業関連支出)

- 手元資金残高(実際の現金・預金残高)

会計ソフトを活用することで、帳簿作成と資金状況の把握を効率的に行うことができます。

6-3.生活費を固定化する

収入が変動しても、毎月の生活費の水準を一定に保つことで、資金繰りの安定性を高めることができます。余剰資金については、将来の支払いに備えた貯蓄や事業投資に充てる判断が重要です。

6-4.3〜6か月分の運転資金を確保

取引の減少や入金遅延に備え、最低でも3か月分、可能であれば6か月分程度の生活費および固定的支出に相当する資金を確保しておくことが望ましいです。

まとめ:資金管理は「仕組み化」が鍵

フリーランスエンジニアが初年度につまずかないためには、知識だけでなく「先に仕組みを作ること」が重要です。

- 税金・保険は後払い前提で積立

- 経費は節税ではなくキャッシュで判断

- キャッシュフローを常に意識する

これらを押さえることで、収入の波があっても安定した事業運営が可能になります。フリーランスとして長く活躍するためにも、早い段階から資金管理を習慣化していきましょう。